부동산 서비스 회사인 쿠시만 & 웨이크필드(Cushman & Wakefield)는 베트남이 지역적으로 데이터 센터 인프라가 가장 부족한 곳 중 하나로서 콘텐츠 제공 수준에서 중요한 기회를 제시한다고 말했다.

베트남은 소수의 다국적 기업만이 현지에서 높은 수준의 용량을 필요로 하는 프론티어 데이터 센터 시장이다. 그러나 거의 틀림없이 지역적으로 데이터 센터 인프라가 가장 부족한 시장 중 하나이며, 이는 콘텐츠 제공 수준에서 주요한 기회임을 시사한다.

호치민시는 전국 라이브 용량의 절반 이상을 배치하고 도시의 활기찬 경제, 디지털화 증가 및 클라우드 서비스에 대한 수요 증가는 데이터 센터 개발의 증가에 기여했다. 2022년 베트남의 디지털 경제는 전년 대비 28% 증가했으며, 구글, 테마섹 및 베인 앤 컴퍼니의 보고서는 2025년까지 연간 성장률이 31%로 지속될 것으로 추정했다.

NTT 글로벌 데이터 센터, 텔레하우스(Telehouse) 및 GIC가 지원하는 VNG 클라우드와 같은 국제 사업자가 메이저사이트에서 존재하는 반면, 메이저사이트에 진출하는 새로운 사업자를 위한 공통적인 접근 방식은 FPT 텔레콤, 비엣텔 그룹, VNPT 및 CMC 테렐콤과 같은 현지 통신사와 파트너 관계를 맺는 것이다.

베트남의 데이터센터에 대한 법적 틀은 아직 확정되지 않았지만, 정부는 자국의 데이터 보호 및 데이터센터 서비스를 중심으로 한 명확한 규제 개발에 적극 나서고 있다. 새로운 법령의 발표는 단기적으로는 시장에 영향을 줄 수 있지만, 장기적으로는 시장의 정보보안 플랫폼을 공고히 할 것으로 기대된다.

아시아 태평양의 데이터 센터

운영자들이 지속적인 디지털화와 인공 지능의 광범위한 채택으로 인한 수요 증가를 예상함에 따라 아시아 태평양 전역의 데이터 센터는 규모가 커지고 있으며 새로운 메이저사이트이 확장되고 있다는 평가를 받고 있다.

쿠시만&웨이크필드의 최신 아시아 태평양 데이터 센터 업데이트에 따르면, 베이징, 상하이, 싱가포르, 시드니 및 도쿄 등 5개 도시가 아시아 태평양의 운영 데이터 센터 용량의 62%를 차지하고 있으며, 시드니와 도쿄는 향후 1~2년 내에 운영 용량의 1기가와트(GW)를 초과하는 도시로 베이징과 상하이에 합류할 것으로 예상된다.

신흥 메이저사이트도 빠르게 성장하고 있으며, 인도네시아, 말레이시아, 필리핀 및 태국 모두 향후 5~7년 동안 운영 능력이 2배 이상 [200% 이상 증가]할 것으로 예상된다.

보고서에 따르면 개별 데이터 센터의 규모도 증가하고 있다. 상위 5개 메이저사이트 내에서 건설 중인 데이터 센터의 평균 규모는 현재 운영 중인 데이터 센터의 평균 규모인 15MW에서 최대 20MW로 32% 증가했다. 아시아 태평양 지역 전체에서 건설 중인 데이터 센터의 평균 규모(14.5MW)는 운영 중인 데이터 센터의 평균 규모(9.2MW)보다 57% 더 높아 그 비율 차이는 더욱 크다.

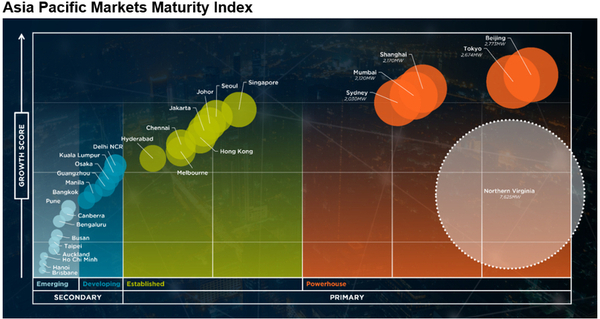

성숙도 지수(Matury Index)는 성장 궤적을 추정하여 미래 통찰력을 제공

최신 아시아 태평양 데이터 센터 업데이트에는 데이터 센터 메이저사이트의 현황을 평가하는 회사의 연간 데이터 센터 메이저사이트 순위를 보완하는 메이저사이트 성숙도 지수(Markets Maturity Index)도 포함되어 있으며, 이 지수는 향후 5~7년 동안 예상되는 발전에 따라 4개 범주(신흥, 개발, 확립및 파워하우스)에 걸쳐 29개 데이터 센터 도시를 분류한다.

당사의 성숙도 지수는 아시아 태평양 전역의 29개 데이터 센터 메이저사이트을 추적하여 현재의 성숙도 현황과 향후 5~7년간의 진화를 비교한다. 이는 각 메이저사이트의 운영, 건설 중, 계획 및 토지 기반 개발 단계의 IT MW 용량을 포함한 21개의 파라미터에 대해 메이저사이트을 평가하는 통계적 비교이며, 그 합계는 그래프에서 각 메이저사이트의 원의 크기로 시각적으로 표시된다.

데이터 센터 메이저사이트을 1차 메이저사이트과 2차 메이저사이트으로 설명하기 위해 일반적으로 사용되는 언급은 다음의 네 가지로 더 세분화되었다:

파워하우스: 이들 메이저사이트은 IT MW 용량 면에서 이 지역에서 가장 큰 메이저사이트이며 광범위한 공급 파이프라인을 가지고 있다. 베이징, 뭄바이, 상하이, 시드니 및 도쿄는 공급 파이프라인이 완전히 개발되면 2GW 이상의 메이저사이트으로 발전할 가능성이 있는 강력한 메이저사이트으로 분류된다. 이들 5개 메이저사이트은 누적적으로 아시아 태평양의 운영 데이터 센터 용량의 50% 이상을 차지하며 건설 중인 용량과 계획된 용량을 합하면 약 45%를 차지한다. 이들 메이저사이트은 가장 높은 수요를 끌어모으기 때문에 공실률이 낮다. 이들 메이저사이트의 광범위한 개발로 인해 추가적인 데이터 센터 개발을 위한 적합한 필지를 찾기가 어려울 수 있다.

확립(Established): 첸나이, 홍콩, 하이데라바드, 자카르타, 조호, 멜버른, 서울 및 싱가포르는 이 지역의 총 운영 능력의 약 25%를 차지한다. 최근의 일시 중단과 제한된 공급으로 인해 성장이 저해된 싱가포르를 제외하고는 모든 기성 메이저사이트이 빠르게 성장하고 있습다. 몇몇 사업자들은 이 메이저사이트들에 첫 번째 데이터 센터를 확장하거나 설립하는 과정에 있다. 일반적으로 이 메이저사이트들은 강력한 메이저사이트보다 더 많은 개발 가능한 토지 은행을 보유하고 있다.

개발: 개발도상국 메이저사이트은 데이터 센터 용량이 크지 않을 수 있지만 운영자가 입지를 확보하기 위해 전략적으로 중요한 메이저사이트이다. 방콕, 델리 NCR, 광저우, 쿠알라룸푸르, 마닐라 및 오사카는 아시아 태평양 지역 운영 용량의 10% 미만을 차지한다. 이들 메이저사이트의 운영 데이터 센터의 거의 90%는 규모가 10MW 미만이다. 데이터 센터 규모가 작음에도 불구하고 이들 메이저사이트은 일반적으로 새로운 공급보다 흡수 속도가 느리기 때문에 공실이 더 높다.

신흥 메이저사이트: 신흥 메이저사이트은 성숙기의 초기 단계에 있지만 현지 기업 및 소매 수요, 착륙장 존재, 지리적으로 중요한 위치 및 초대형 진입 등의 요인으로 인해 데이터 센터 운영자의 관심을 끈다. 오클랜드, 벵갈루루, 브리즈번, 부산, 캔버라, 호치민, 하노이, 푸네, 퍼스 및 타이페이는 아시아 태평양 전체 운영 용량의 약 6%만을 누적적으로 차지한다. 이러한 메이저사이트을 탐색하는 운영자의 수가 적기 때문에 이러한 메이저사이트에서 새로운 데이터 센터의 공급 파이프라인은 제한적이다.

APAC 및 EMEA의 데이터 센터 리서치 및 자문 책임자인 쿠시만& 웨이크필드의 프리테쉬 스와미는 성숙 지수가 다른 지역에 비해 아시아 태평양에 충분한 개발 헤드룸이 남아 있음을 보여주었다고 말했다.

"성장의 기회는 상당히 중요하다. 미국을 보면 북버지니아주만 해도 아시아 태평양 전체 누적 용량의 3분의 1 수준인 약 3GW를 보유하고 있는 반면 미국 전체 메이저사이트은 거의 10GW의 운영 용량을 보유하고 있다. 아시아 태평양의 인구가 미국보다 10배 정도 많은 점을 고려하면 필요한 전체 용량 측면에서 크게 뒤쳐져 있다."라고 스와미는 덧붙였다.