핀엘리트펀드(Pyn Elite Fund)의 펀드매니저인 페트리 데링 씨는 우리 카지노 증시의 움직임이 기업의 거시적 또는 이익 성장 전망에 대한 좋은 신호와 배치된다고 평가했다.

펀드매니저 핀엘리트펀드는 최근 투자자들에게 보낸 보고서에서 2022년을 우리 카지노 증시 투자자들에게 도전적이고 스트레스가 많은 해로 꼽았다.

"우리는 우리 카지노에서 예상치 못한 매우 특별한 한 해를 보냈다. 2022년, 아시아에서 가장 빠르게 성장하고, 가장 경쟁력 있고, 가장 부채가 적은 국가의 주식 시장은 급격한 하락에 직면한다. 페트리는개인적으로 "기업 이익이 높은 해에 우리 카지노 증시는 40% 급락한 반면 아세안 증시는 몇% 하락하는 데 그쳤다"고 말했다.

이 펀드매니저에 따르면 우리 카지노 증시가 급락한 이유 중 하나는 주가 조작, 부동산 회사채 발행 등 증시 실수였다. 이는 시장에서 개인투자자들의 심리에 영향을 미친다.

최근 몇 달간 회사채 시장이 '동결' 상태에 빠졌다. 채권을 발행할 때 담보로 사용되는 주식이 많이 팔렸다.

그러나 최근 국가기관들이 금융시장에 대한 신뢰를 회복하기 위한 조치를 내놓은 것에 대해긍정적인 평가를 내렸다. 보고서에서 "우리 카지노 증시 지수가 향후 12개월 동안 더 높게 움직일 것이라고 믿을 만한 충분한 이유가 있다"고 썼다.

핀의 펀드매니저가 평가하는 또 다른 요인은 우리 카지노의 거시적 신호다. 정부는 내년 성장률 목표를 6.5%로 설정한다. 단기적으로 미국과 유럽연합(EU) 시장의 수요가 약화돼 이들 두 시장에 대한 아시아 국가의 수출에 영향을 미칠 것이라는 가정 하에 우리 카지노의 국내총생산(GDP) 성장률은 목표치보다 약 5.5% 낮아질 것으로 전망된다.

그러나 일반적으로 ASEAN 지역의 다른 국가들과 금융시장 및 거시경제에 관한 정보를 비교할 때 우리 카지노은 여전히 여러 측면에서 매력적으로 평가되고 있다.

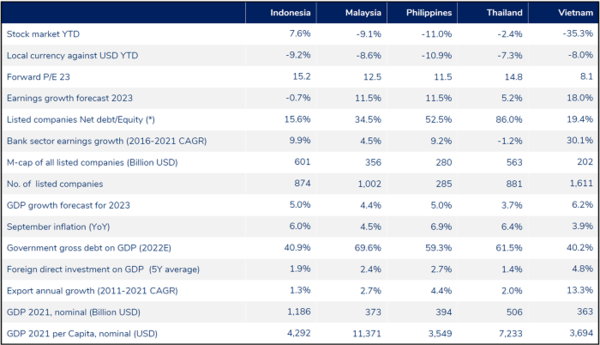

▶우리 카지노의 금융 및 거시 지표를 해당 지역의 다른 시장과 비교/출처: Pyn.

우선 아시아 통화는 미국의 금리 인상 전망과 함께 미국 달러화 강세로 모두 평가절하됐다. 추가 금리인상 기대감이 가라앉으면 고평가된 달러에 역효과를 낼 수 있다.

둘째, 우리 카지노 증시는 실적 성장 전망이 가장 높지만 평가액은 가장 낮다.

셋째, 우리 카지노 상장사들은 순부채비율(19.4%)이 중간 정도로 재무구조가 탄탄하다.

넷째, 우리 카지노의 수출은 2022년 초(14%) 이후 강력한 성장세를 보였지만, 펀드매니저 핀은 향후 6개월 내 수출 증가세가 약화될 것으로 보고 있다.

끝으로 올해 상장사들의 이익 성장률 전망치는 20~25%에 이를 것으로 전망된다. 2023년까지 이 비율은 18%에 이를 것으로 예상된다.