5월, 시장은 새로운 최고점을 정복하는 과정에서 많은 진동을 보일 것이다. 다만 장기적인 강세 전망으로 미래에셋은 깊은 시장조정이 좋은 종목을 축적할 수 있는 기회라고 보고 있다. 새로 발표된 보고서에서 미래에셋증권은 2021년 베트남 증시의 전망에 대해 긍정적인 평가를 내린 바 있다.

지금까지는 호스에 상장된 업종의 EPS(주당이익)가 같은 기간과 비교해 95% 가까이 증가하는 등 1분기 기업들이 같은 기간에 비해 괄목할 만한 성장세를 보였다.

미래에셋에 따르면, 이러한 강한 성장은 1) 베트남의 코비드-19 사태로 인해 나쁜 영향을 받았던 2020년 1분기의낮은 수준과 비교했을 때, 2) 정부의 초기 성공적인 전염병 통제 덕분에 2020년 2분기 하순부터 회복세 지속, 양호한거시경제, 국제시장의 수입수요 회복, 3) 저금리로 인한 낮은 자본비용, 4)총이익률 및 영업이익률이 전 분기 대비 크게 증가하여 영업효율의 긍정적인 향상을 나타냈다.

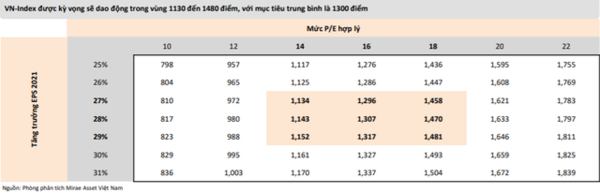

2021년 28%의 EPS 성장 예상

미래에셋은 예상보다 높은 1분기 영업실적을 기록한 뒤 2021년 EPS 성장률 전망치를 20%에서 28%로 상향 조정했다.

한편 블룸버그 통계에 따르면 시장의 예상 EPS 성장률도 2월 초 21%에서 4월 말 28.2%로 크게 늘었다. 그 결과 지역과 전 세계 많은 시장에 대한 시장의 기대치가 더욱 높아졌다. 한국과 대만은 높은 성장률(2020년 인상적 플러스 성장)을 보인 후 2021년에도 높은 EPS 성장이 예상되는 시장이다.이는 반도체 산업 내 기업의 비중 덕택으로 이들 두 나라의 지수 바스켓에서 기술이 차지하는 비중이 크기 때문이다.

또 베트남은 인도, 말레이시아, 중국 시장과 함께 2021년 EPS 성장률을 앞지를 것으로 전망된다.

지역별 시장 대비 매력적인 가격 책정

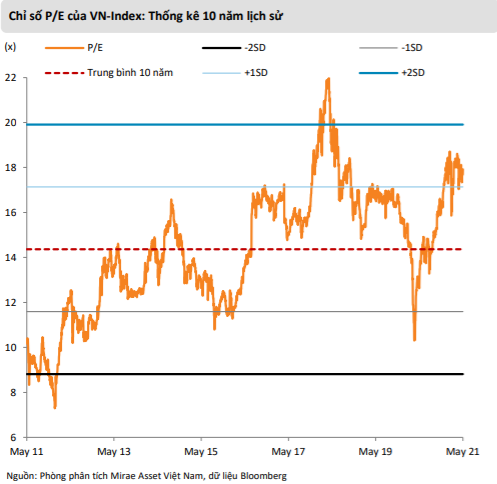

현재, VN-지수는 P/E 18배에서 거래되고 있는데, 이는 역사적인 10년 평균보다 26% 높은 수치이다. 통계적으로 P/E 수준은 현재 표준 편차 1의 이동 평균에서 표준 편차 2까지의 범위에 메이저사이트. 10년 평균 + 2 표준 편차를 훨씬 상회하는 22x의 P/E에서 2018년 4월에 설정된 이전 평가 피크를 고려해보자.

미래에셋에 따르면 시장의 가격을 올릴 수 있는 여지는 여전히 이 정도 수준이라고 한다. 또한, 낙관적인 EPS 성장 전망에 대한 평가는 떨어질 것이다. 다른 시장의 경우 미국, 인도, 태국, 필리핀 및 싱가포르는 10년 평균 P/E 범위에 표준 편차 2개를 더한 P/E 평가를 실시하고 메이저사이트.

베트남은 싱가포르, 태국, 인도네시아, 필리핀 등 역내 일부 국가는 물론 선진 및 신흥시장 MSCI 그룹 등 전 세계 다른 시장 대비 자기자본이익률(ROE)이 높은 지역에 위치해 있다. 한편 베트남은 현재 P/E 수준이 싱가포르, 태국, 인도네시아, 필리핀, 인도, 말레이시아 등 지역의 다른 많은 시장보다 낮은 비교적 매력적인 가격이다.

베트남도 2021년 EPS 성장률이 높을 것으로 예상돼 전염병전 EPS(2019년)를 회복한 시장 중 하나다. 한편 태국, 필리핀, 싱가포르, 홍콩 등 많은 시장이 예전처럼 완전히 회복되지는 않을 것으로 전망되고 있다. 높은 EPS 성장 전망과 함께 베트남은 전진 P/E가 낮은 그룹에 속해 장기적인 상승 잠재력을 암시하고 있다.

VN지수는 1,500포인트 가까이 상승할 수 있으며 조정은 주식 비중을 높일 수 있는 기회이다.

미래에셋은 예상보다 높은 1분기 영업실적을 기록한 뒤 2021년 EPS 성장률 전망치를 20%에서 28%로 상향 조정했다. 미래에셋은 시장에 적합한 P/E수준이 14~18배에 이르는 만큼 VN-지수가 1,130~1,480선에서 변동하며 평균 목표치는 1,300포인트가 될 것으로 보고 있다.

시장이 포인트를 증가시키는 원동력은 정부가 새로운 재정 패키지로 경제 회복을 계속 지지하고 있기 때문이다. 정부는 2021년 4월 부가가치세·법인소득세·개인소득세·토지임대료 납부기한 연장에 관한 법령 52/2021 / ND-CP를 내렸으며, 재정부 계산에 따르면 이 법령의 납입연기 또는 체납정책에 따른 총세·토지임대료는 115조이다.

또 저금리는 투자를 자극해 성장을 촉진하고 자본비용을 낮춰 생산을 회복하는 데 도움이 된다.

베트남 국영은행도 4월에 Circular 03/2021 / TT-NHNN을 발행하여 코비드19 영향을 받는 고객을 위해채무 상환, 면제, 이자 및 수수료 감면 기간을 연장해 주었다. 차입자가 상환능력을 회복할 수 있는 시간이 마련돼 부실채권이 간접적으로 줄어든다.

미래에셋은 저금리의 맥락에서 인구 중 유휴 자금이 증권투자 채널(개인투자자가 개설한 신규 계좌 수를 통해 관찰할 수 있음)로 돌아설 것으로 기대하고 메이저사이트. 덕분에 시장의 유동성은 계속 풍부해질 것이다.

또한, 신규 상장된 은행으로부터 새로운 모멘텀이 생겨나 HOSE 상장으로 옮겨가고, 주 자본 매각이 촉진되었다. 시장을 신흥시장 그룹으로 격상시킨 이야기도 시장을 떠받치는 요인이다.

미래에셋에 따르면 5월에는 특히 마진대출 잔액이 늘어날 때 새로운 고지를 정복하는 과정에서 시장의 진동이 많을 것으로 보인다. 현재 가장 큰 위험은 코비드-19의 네 번째 발생과 느린 억제 시간, 그리고 느린 백신 구현이다. 다만 장기적인 강세 전망으로 미래에셋은 깊은 시장조정은좋은 종목을 축적할 수 있는 기회라고 보고 메이저사이트.

-CAFEF