많은 외국 기업들, 특히 중국 P2P 대출 회사들은 우리 카지노추천 시장으로의 사업 재편을 모색하고 있다.

*많은 P2P대출 모델들

기획 투자부는 일부 주요 공유경제가 경제에 미치는 영향을 평가하기 위한 보고서 초안을 발표했는데, 이를 정부에 제출하기 전에 관련 기관과 협의하기 위해서였다.

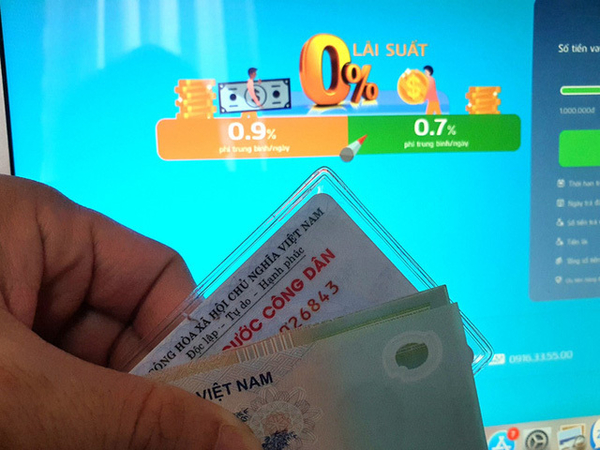

공유경제 모델에서 금융과 은행 부문에서는 우리 카지노추천의 P2P대출이 2016년부터 나타나기 시작했다는 보고서가 나왔다. 현재까지 P2P 대출업체는 100여 개에 이르며, 공식적으로 영업을 시작했는 업체도 있으며, Tima, Trust Circle, Borrowing, Lendmo, Wecash, InterLoan 등 시험단계에 있는 업체도 있다. 여기서, 몇몇 P2P 대출 회사들은 중국, 러시아, 싱가포르, 인도네시아에서 파생되었다.

기획투자부는 외국인 투자자들이 우리 카지노추천 내 소비자대출 시장에 여전히 큰 관심을 갖고 있으며 P2P대출이 발전할 수 있는 잠재적 시장으로 보고 있다고 밝혔다.

기획투자부는 "지역 내 일부 국가가 P2P대출(중국, 싱가포르, 인도네시아 등) 관리를 강화하고 있는 상황에서 많은 외국 기업, 특히 중국 P2P대출 기업들이 우리 카지노추천 시장으로의 사업전환 방안을 모색하고 있다"고 명시했다.

그러나 현재 우리 카지노추천의 법적 체계 때문에 P2P 대출 활동에 대한 구체적인 규정은 현재 없다. 2014년 투자법(2020년 개정·보완)도 P2P대출 규제(투자를 금지한 업종 리스트나 조건부 사업라인 리스트에)가 없다. 현재 핀테크 분야 대다수 기업의 활동을 규제할 법적 근거가 없다.

이것은 P2P대출을 포함한 공유경제시장에 참여하는 기업들에게 위험을 야기하고 있다. 현재 이 분야에 종사하는 기업은 잔당포서비스(조건부 사업선), 금융컨설팅, 투자컨설팅, 금융중개업 등 사업라인에 등록돼 온라인 거래 플랫폼에서 활동하는 투자자와 대출자를 연결하는 서비스를 제공하고 있다.

기획투자부는 일부 P2P 대출업체가 유통채널이라는 현상이 나타나고 있다고 밝혔다.기술 회사와 협력하여전당포또는 전당포의 고객 찾기을 찾고 온라인으로 거래 플랫폼을 구축하여 대출자를 찾아대출을 한다.

이러한 목적은 P2P 대출의 왜곡을 이용하여 범죄 행위, 불법(예: 돈세탁, 대부업자, 전당 대출, 다단계 사업 방식의 금융 활동 변화 등)을 할 수 있다. 그리고 허위 광고 제공, 고수익 약속, 거짓 경쟁적인 금리,등을 제공한다.

또, P2P 대출 부문에서는 2중의 조세·외환 관리 리스크가 발생할 수 있다. 참가자가 비거주자인 경우, 법인소득세등 외환관리 세금의 교환·징수에 어려움을 초래한다.

-CAFEF