대출 잔액이 가장 많은 상위 10개 기업 가운데 현재 한국기업은 3곳이다. SSI, 반비엣, HSC 또는 VNDirect 등 우리 카지노추천 시장점유율이 큰 기업 중 상당수가 연초 대비 대출 잔액이 크게 줄어든 것으로 나타났다.

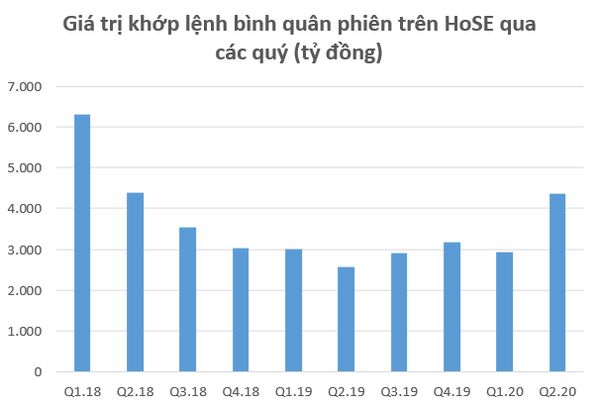

코비드-19 전염병의 영향으로 1분기가 급락한 뒤 국내 증시는 VN-지수가 25% 상승하는 등 2분기에 인상적인 회복세를 보였다. 포인트 회복과 함께 시장 유동성도 강하게 증가했다.

2분기 HoSE의 평균 매칭가치는 4조3540억동/세션으로 1분기 대비 49%,전년 동기 69% 증가했다. 이 역시 2018년 1분기 시장이 호황을 보인 이후 현재까지 가장 높은 수준의 유동성이다.

지난 분기의 유동성 개선은 마진현금흐름의 지지요인을 언급하는 것을 빼놓을 수 없다. 20개 우리 카지노추천의 통계자료는 2020년 2/4분기에 가장 많은 미상환 대출(대부분 마진대출)을 기록했으며, 시장이 바닥을 쳤던 1분기 말 660포인트와 비교했을 때13% 증가한 48조6710억 동이다.

다만 2019년 말 대비 시총 상위 20대 우리 카지노추천의 마진잔액은 여전히 4%가량 줄었다. 2분기 마진 빚은 시장 유동성이 크게 개선됐음에도 불구하고 지난해 같은 기간과 비교해 큰 변동성이 없었다.

이는 많은 신규 투자자들이 시장 유동성 증대를 돕기 위해 (F0 투자자라고도 알려진) 시장에 합류하는 반면, 이러한 F0 투자자들은 여전히 사용 마진을 제한하고 있다는 사실에서 비롯될 수 있다. 게다가 최근 시장의 강세로 인해 많은 투자자들이 2분기 말 마진율을 낮추기도 했다.

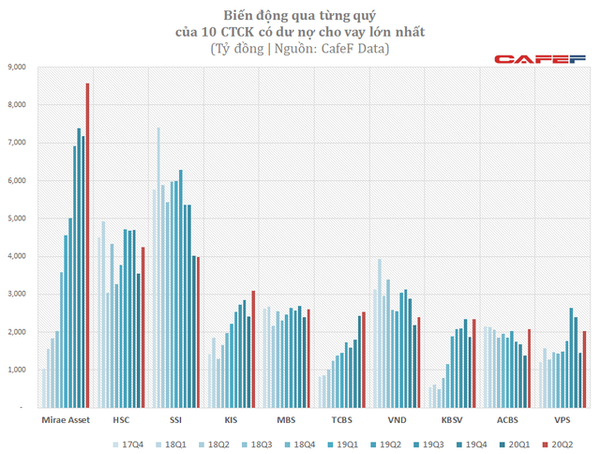

미래에셋의 뛰어난 마진은 SSI와 HSC를 합친 것보다 더 큰 기록을 세웠다.

우리 카지노추천 대출 잔액이 2분기에 모두 증가했다. 시중에서 가장 많은 미상환 대출이 있는 상위 20개 우리 카지노추천 가운데 전분기 대비 감소한 곳은 SSI, VCSC, 메이뱅크 킴엥, VDSC뿐이다. 특히 VCSC의 마진대출 잔액은 2조230억 동으로 전 분기 대비 28% 감소해 시중에서 가장 많은 미수여금을 보유한 10대 우리 카지노추천에서 제외됐다.

2분기 대출 잔액이 가장 많은 상위 10개 우리 카지노추천는 전분기 대비 51% 증가한 2조820억 동규모의 ACBS가 새로운 모습을 보였다.

한편 미래에셋은 8조5,750억 동으로 20% Q-o-q 성장하며 마진대출의 강세 돌파를 이어가며 베트남 증시(분기별) 마진대출 신기록을 세웠다. 미래에셋의 지난 분기 마진부채는 HSC(4조2,470억 동)와 SSI(3조9,790억 동)을합친 것보다 훨씬 컸다.

최근 외국계 우리 카지노추천의 경쟁 압력이 거세지고 있는데, 특히 한국자본증권그룹에서 그렇다. 금융 잠재력이 강한 외국계 우리 카지노추천들이 대규모로 자본을 수조원으로 늘려 서비스 품질부터 지점 수, 특히 대출(마진) 능력 등 모든 면에서 국내 우리 카지노추천와 강한 경쟁 압력을 가하고 있다.

이는 최근 시장에서 마진부채가 가장 큰 10대 우리 카지노추천중외국계 우리 카지노추천의 존재감을보면알 수 있다.특히 한국의 증권회사들은 더욱 그렇다. 2분기 10대 미지급 대출에 해외 우리 카지노추천가 3개로 나타났는데 모두 한국의 우리 카지노추천인 미래에셋(8조5750억 동), KIS(3조8400억 동), KB증권(2조33900억 동)이다.

'0수수료 제로'와 저마진 금리 경쟁압력 높아

1년 전 순환출자 번호 242/2016을 대체하는 회장(回章)128/2018 / TT-BTC(회장128) / TT-BTC가 증권업계에 적용했다.

베트남 증시에 참여하는 증권사와 시중은행이 공식 발효했다.

회장128의 눈에 띄는 점은 주식매입과 펀드증명서, 담보영장(상장증권과 등기증권에 적용)을 위한 중개서비스 가격만 적용된다는 점이다. 트랜잭션 값의 최대 0.5%. 기존에는 회장242/2016 / TT-BTC에 따르면 적용 가능한 최소 관세는 0.15%이며 최대 0.5%이다.

이번 변경은 서비스 구매 및 판매 시 0.15% 이상 매매가격이 없거나, 서비스 수수료 인하로 우리 카지노추천가 경쟁할 수 있다는 의미다. 회장128 발행 이후, VPS, FPTS, Yuanta, Pinetree 등 다수의 우리 카지노추천가 ... 거래 수수료 인하를 실시했고, 심지어 일부 회사들 조차도 자유로운 주식 거래를 하고 있고 투자자들로부터 큰 관심을 받았다.

뿐만 아니라 해외의 값싼 이자 자본원을 동원하는 이점으로 외국계 우리 카지노추천는 국내 우리 카지노추천(연간 12~14% 범위)보다 훨씬 낮은 연 8~9%의 초우대 금리로 마진대출을 할 수 있다. 이로 인해 투자자들의 저비용 우리 카지노추천로 이동하는 추세가 나타나고 있다.

이런 '명백한' 돈 경쟁의 맥락에서 국내 증권사들이 투자자를 붙잡아두기는 매우 어렵다. 서비스와 컨설팅의 장점은 증권사 간에 명확한 차이를 가져오기가 정말 어렵다. 따라서 향후 상위 10대 증권사의 마진부채가 가장 크거나 증권시장 점유율이 가장 크다면 국내 증권사의 부재는 그리 놀라운 일이 아니다.

-카펫뉴스